Pagare le tasse è difficile! E lo è anche per chi ha disponibilità finanziarie! Nel corso del tempo, infatti, si sono susseguite varie norme che hanno complicato notevolmente le modalità di pagamento attraverso il modello F24 e hanno limitato la possibilità di utilizzo di crediti d’imposta. L’ultima legge di Bilancio 2020 si è allineata a questa tendenza. Ecco perché assecondo la richiesta del lettore e provo a fare un po’ di chiarezza. A questo scopo bisogna tener presente che in questa materia esistono tre regole da prendere in considerazione:

- il pagamento on line;

- la presentazione preventiva della dichiarazione;

- il visto di conformità.

REGOLA 1: pagamento on line

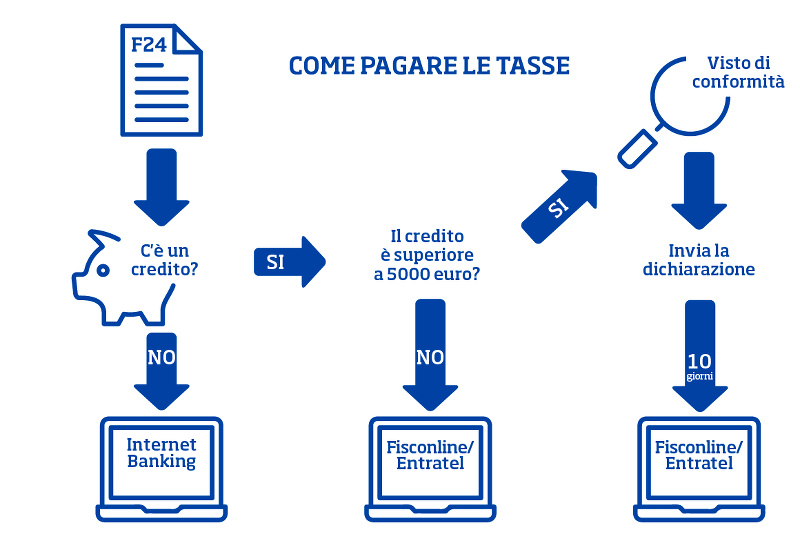

Il modello cartaceo, ormai, è stato abolito da tempo. Le aziende possono presentare i modelli F24 di pagamento solo on line, attraverso internet banking. Se l’F24 contiene crediti in compensazione, l’unica modalità prevista per la presentazione è il canale dell’Agenzia delle Entrate (Fisconline o Entratel).

È pertanto consigliabile che ogni azienda si abiliti al sistema Fisconline oppure Entratel. Altra opzione è delegare la presentazione a un intermediario abilitato.

L’obbligo di utilizzare i servizi telematici dell’Agenzia delle Entrate non sussiste qualora l’esposizione del credito nel modello F24 rappresenti una mera modalità alternativa allo scomputo diretto del credito medesimo da debito d’imposta pagato nello stesso modello F24.

REGOLA 2: presentazione preventiva della dichiarazione

La legge di Bilancio 2020 ha introdotto limitazioni sull’utilizzo dei crediti di imposta superiori a 5.000 euro.

A partire dal 1° gennaio 2020 i crediti di imposta quali Iva, Irpef, addizionali regionali e comunali, Ires e Irap di importo superiore a 5.000 euro, possono essere portati in compensazione solamente dopo 10 giorni dalla presentazione della relativa dichiarazione.

È presumibile, pertanto, che passeranno molti mesi prima che il contribuente possa utilizzare il credito d’imposta a lui spettante.

Nessuna limitazione, invece, è prevista per crediti di imposta inferiori a 5.000 euro.

REGOLA 3: visto di conformità

Terza limitazione all’utilizzo dei crediti d’imposta è rappresentata dall’obbligo di apposizione del visto di conformità. Per poter utilizzare crediti di imposta di importo superiore a 5.000 euro è necessaria l’apposizione del visto di conformità da parte di un professionista.

Il visto di conformità può essere apposto da dottori commercialisti abilitati presso l’Agenzia delle Entrate. Sono esonerati dal visto di conformità i contribuenti virtuosi, quelli che in sede di dichiarazione dei redditi hanno avuto un voto almeno pari a 8 ai fini ISA (Indice Sintetico di Affidabilità fiscale). Anche in questo caso, nessuna limitazione è prevista per crediti di imposta inferiori a 5.000 euro.

Quindi, in estrema sintesi, per poter utilizzare crediti di imposta in compensazione è necessario presentare il modello F24 attraverso il sistema dell’Agenzia delle Entrate (Fisconline o Entratel). Se il credito d’imposta è superiore a 5.000 euro, è necessario presentare preventivamente la dichiarazione e apporre il visto di conformità.