SOMMARIO

• Riduzione della pressione fiscale sul lavoro dipendente

• Esonero contributi per le imprese della zona franca di Genova

• Bando ISI 2019: come presentare la domanda

• Limite minimo di retribuzione giornaliera

• Il regime contributivo in caso di trasfertismo

• Registro unico degli ispettori di revisione

• Prescrizione dei crediti di lavoro

• Prorogata la modalità di presentazione dell’assegno familiare

• Cancellazione veicoli per definitiva esportazione all’estero

SENTENZE

• TAR: l’autotrasporto non deve pagare contributo all’ART

• Agenzia rumena e azienda veneta condannate a risarcire autista

RIDUZIONE DELLA PRESSIONE FISCALE SUL LAVORO DIPENDENTE

Riduzione della pressione fiscale sul lavoro dipendente Decreto Legge n. 3 del 5/02/2020 pubblicato in Gazzetta Ufficiale n. 29 del 5/02/2020

Con questo decreto legge del 5 febbraio scorso, sono state introdotte disposizioni per la riduzione della pressione fiscale sul lavoro dipendente relative al taglio del cuneo fiscale. Il decreto prevede infatti per tutti i lavoratori dipendenti, un beneficio graduato a seconda del reddito annuo percepito dal lavoratore. Ecco in sintesi la parametrazione stabilita nelle nuove disposizioni.

- per i redditi da 8.200 euro fino a 28 mila euro annui sono previsti 100 euro mensili come credito Irpef in busta paga, sostituendo così il bonus di 80 euro introdotto da Renzi;

- per i redditi da 28 mila euro a 35 mila euro, viene introdotta una detrazione fiscale equivalente, che decresce fino ad arrivare al valore di 80 euro in corrispondenza di un reddito pari a 35 mila euro lordi;

- sopra i 35 mila euro lordi annui, l’importo del beneficio continua a decrescere fino ad azzerarsi al raggiungimento dei 40 mila euro di reddito. Tale disposizione decorre dal 1° luglio 2020.

ESONERO CONTRIBUTI PER LE IMPRESE DELLA ZONA FRANCA DI GENOVA

INPS. Messaggio n. 14 del 4/02/ 2020

Con questa circolare, l’Inps ha dato istruzioni sull’esonero dal versamento dei contributi previdenziali e assistenziali per le imprese della zona franca urbana, comprendente il territorio della Città metropolitana di Genova colpita dal crollo del ponte Morandi. Vediamo i principali punti.

Agevolazioni ed esoneri. Per le imprese localizzate nella zona franca urbana è riconosciuta l’esenzione dalle imposte sui redditi, dall’IRAP, dall’IMU e dai contributi previdenziali e assistenziali. In particolare, sono previste alcune misure agevolative di natura fiscale, l’esonero dal versamento dei contributi previdenziali e assistenziali, esclusi i premi per l’assicurazione obbligatoria infortunistica a carico dei datori di lavoro, nonché sulle retribuzioni da lavoro dipendente.

Nuovo codice tributo. Già dallo scorso anno, con risoluzione dell’Agenzia delle Entrate (n. 73/E del 5 agosto 2019) è introdotto un nuovo codice tributo“Z161” che va usato per l’utilizzo in compensazione, tramite modello “F24”, delle agevolazioni disciplinate dal decreto Genova. Il nuovo codice deve essere esposto nella sezione “Erario” del modello “F24”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati” ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”. Il campo “anno di riferimento” deve essere valorizzato con l’anno di imposta per il quale è riconosciuta l’agevolazione nel formato “AAAA”.

Crediti e compensazioni. I destinatari dei provvedimenti di riconoscimento delle agevolazioni da parte del MISE possono utilizzare il credito verso l’erario per il pagamento dei contributi previdenziali e assistenziali dovuti. La compensazione dovrà essere effettuata fino alla concorrenza dei contributi previdenziali a carico del datore di lavoro. Se i beneficiari delle agevolazioni abbiano già adempiuto agli obblighi di natura previdenziale in scadenza nell’anno 2018 e nell’anno 2019, tali soggetti ai fini dell’effettivo godimento delle misure concesse possono utilizzare il credito verso l’erario riconosciuto dal MISE anche per il pagamento dei contributi obbligatori dovuti all’INPS, in scadenza nel 2020.

BANDO ISI 2019: COME PRESENTARE LA DOMANDA

Bando ISI 2019. Istruzioni INAIL

L’INAIL è ritornata sulle modalità che le aziende, che intendono effettuare investimenti in materia di salute e sicurezza sul lavoro, devono adottare per trasmettere il Bando ISI 2019. L’istituto ha specificato le modalità e i tempi di presentazione della domanda in modalità telematica nella sezione dedicata all’avviso ISI 2019, in particolare sul sito www.inail.it nella sezione “ACCEDI AI SERVIZI ONLINE”. Le imprese dispongono così di una procedura informatica che consentirà loro, attraverso un percorso guidato, di inserire la domanda di finanziamento secondo le modalità indicate negli avvisi regionali. L’INAIL inoltre specifica che è necessario rispettare le seguenti scadenze:

- apertura della procedura informatica per la compilazione della domanda: 16 aprile 2020;

- chiusura della procedura informatica per la compilazione della domanda: 29 maggio 2020;

- acquisizione codice identificativo per l’inoltro online: 5 giugno 2020;

- comunicazione relativa alle date di inoltro online: 5 giugno 2020.

LIMITE MINIMO DI RETRIBUZIONE GIORNALIERA

Inps. Circolare n. 9 del 29/01/2020

Con questa circolare, l’Inps ha reso nota la determinazione per il 2020 del limite minimo di retribuzione giornaliera e l’aggiornamento degli altri valori per il calcolo di tutte le contribuzioni dovute in materia di previdenza e di assistenza sociale. Vediamo in dettaglio le principali novità.

Minimali contributivi. Il minimale giornaliero da assoggettare a contribuzione non può essere inferiore al 9,5% del trattamento minimo mensile di pensione a carico del Fondo pensioni lavoratori dipendenti. Pertanto, la retribuzione minima giornaliera per il 2020 è pari a 48,98 euro, importo corrispondente al 9,5% di 515,58 euro, minimo di pensione di gennaio 2020. Il minimale contributivo mensile è innalzato a 1273,48 euro (minimale contributivo mensile). Per i lavoratori a tempo parziale, si deve fare riferimento al minimale orario, che si ricava moltiplicando per 6 il minimale giornaliero e dividendo l’importo così ottenuto per il numero di ore settimanali previste dal CCNL. Il minimale orario per i lavoratori part-time, pertanto, è pari a 7,53 euro (48,98 x 6 / 39). Aliquota aggiuntiva dell’1%. La legge (L. n. 438/1992) prevede che sia posta un’aliquota aggiuntiva a carico del lavoratore nella misura dell’1% sulle quote di retribuzione eccedenti il limite della prima fascia di retribuzione pensionabile (c.d. tetto). La circolare innalza la prima fascia di retribuzione pensionabile a 47.379,00 euro. Pertanto, l’aliquota aggiuntiva dell’1% deve essere applicata sulla quota di retribuzione eccedente tale importo.

Massimale annuo della base contributiva e pensionabile. La circolare innalza il massimale previsto per i lavoratori nuovi, iscritti dal 1° gennaio 1996, a forme pensionistiche obbligatorie e per coloro che optano per la pensione con il sistema contributivo. Il nuovo massimale è pari a 103.055,00 euro.

Facoltà di regolarizzazione. La circolare prevede che, nel caso in cui per il mese di gennaio 2020 siano già stati effettuati versamenti contributivi sulla base dei precedenti valori, le imprese possano procedere a regolarizzare il periodo, senza oneri aggiuntivi, entro il 16 maggio 2020.

IL REGIME CONTRIBUTIVO IN CASO DI TRASFERTISMO

Inps. Circolare n. 9 del 23/12/2019

Con questa nota, l’INPS ha fornito chiarimenti sull’applicabilità del corretto regime contributivo in caso di trasfertismo. La legge (L. 225 del 1° dicembre 2016) ha dato un’interpretazione autentica dei concetti di trasferta e trasfertismo. Va precisato che al settore dell’autotrasporto continua ad applicarsi la normativa della trasferta (di cui all’articolo 51, comma 5 del D.P.R. 917/1986 -Testo Unico delle imposte sui Redditi) ed il regime di esenzione fiscale e previdenziale. L’istituto ha spiegato che per il trasfertista, la imponibilità è fissata al 50% e specifica che la normativa sul trattamento del trasfertismo ricorre quando esistono contestualmente le tre seguenti condizioni:

- mancata indicazione nel contratto o nella lettera di assunzione della sede di lavoro;

- svolgimento di una attività lavorativa che richiede la continua mobilità del dipendente;

- corresponsione al dipendente, in relazione allo svolgimento dell’attività lavorativa in luoghi sempre variabili e diversi, di una indennità o maggiorazione di retribuzione in misura fissa, attribuite senza distinguere se il dipendente si sia effettivamente recato in trasferta e dove la stessa si sia svolta.

Qualora non sussistano, contestualmente, le suddette condizioni viene comunque riconosciuto il trattamento previsto per le indennità di trasferta. Nel settore dell’autotrasporto, tali condizioni non sussistono simultaneamente. Infatti, per il personale viaggiante viene meno il disposto (di cui al punto 1) che, nel contratto o nella lettera di assunzione venga sempre indicata la sede di lavoro e inoltre non sussiste il requisito (di cui al punto 3) mancando il concetto di “

Qualora non sussistano, contestualmente, le suddette condizioni viene comunque riconosciuto il trattamento previsto per le indennità di trasferta. Nel settore dell’autotrasporto, tali condizioni non sussistono simultaneamente. Infatti, per il personale viaggiante viene meno il disposto (di cui al punto 1) che, nel contratto o nella lettera di assunzione venga sempre indicata la sede di lavoro e inoltre non sussiste il requisito (di cui al punto 3) mancando il concetto di “retribuzione in misura fissa” in quanto in relazione all’attività svolta dall’autista e alle condizioni del contratto collettivo nazionale, la retribuzione che viene corrisposta varia in base al tipo di viaggio svolto, alla tempistica con cui esso viene eseguito ed è riferito all’effettivo compimento della trasferta stessa.

REGISTRO UNICO DEGLI ISPETTORI DI REVISIONE

Ministero dei Trasporti. Decreto 11/12/2019 pubblicato in Gazzetta Ufficiale n.22 del 28/01/2020

Con questo decreto, il MIT ha apportato modifiche al decreto 19 maggio 2017, n.214, e in base anche all’Accordo Stato-Regioni interviene in materia di formazione degli ispettori di centri privati, a seguito della estensione ad officine private della revisione dei veicoli pesanti (come da Legge Bilancio 2018). Vediamo le novità più rilevanti introdotte dal decreto:

Istituzione del “registro unico degli ispettori di revisione” che funge da elenco informatico di registrazione degli ispettori e delle relative; informazioni, che verrà regolato con emanandi atti dell’Autorità competente.

- Importanti funzioni introdotte dal registro unico:

- Identificazione ispettore anche in forma digitale;

- Controllo rispondenza dei veicoli controllati all’autorizzazione ricevuta;

- Monitoraggio attività di formazione obbligatorie;

- Archivio annotazioni disciplinari e sanzioni.

- Per assicurare il rispetto dei termini previsti per le revisioni periodiche dei veicoli e in presenza di particolari situazioni operative, in considerazione del fatto che l’utenza può rivolgersi ad uno qualsiasi dei centri di controllo privati presenti sul territorio nazionale, con decreto dell’Autorità competente si può circoscrivere l’agevolazione della circolazione dopo le rispettive scadenze con un veicolo che non sia stato presentato a revisione, ai veicoli di esclusiva competenza ministeriale. Questo disposto è stato aggiunto in apposita norma (art.9, comma 4);

- Sostituzione della tabella (dell’allegato 1) relativa ai requisiti minimi sull’oggetto e sulla metodologia di controllo raccomandata nella revisione dei veicoli.

PRESCRIZIONE DEI CREDITI DI LAVORO

Ispettorato Nazionale del Lavoro. Nota n. 595 del 23/01/2020

L’Ispettorato Nazionale del Lavoro (INL), con questa nota, ha fornito chiarimenti sulla prescrizione delle somme corrisposte dal datore di lavoro al prestatore con periodicità annuale o infrannuale e delle indennità spettanti per la cessazione del rapporto di lavoro stabilendo che esse si prescrivono nel termine di 5 anni. Vediamo in dettaglio le nuove precisazioni dell’Ispettorato.

Termine di prescrizione. L’INL, per dissipare le incertezze sulla corretta interpretazione delle disposizioni relative alla prescrizione dei crediti da lavoro, stabilisce che nei casi in cui il personale ispettivo debba procedere all’adozione del provvedimento di diffida accertativa, le somme corrisposte dal datore di lavoro al prestatore con periodicità annuale o infrannuale e le indennità spettanti per la cessazione del rapporto di lavoro si prescrivono nel termine quinquennale; mentre rimane soltanto residuale la prescrizione ordinaria decennale.

Decorrenza termine di prescrizione. L’Ispettorato ribadisce che la prescrizione di un diritto inizia a decorrere dal momento in cui lo stesso può essere fatto valere. In proposito viene richiamato l’orientamento della Cassazione secondo cui la decorrenza del termine non opera in costanza di rapporto di lavoro, ritenendo che il lavoratore possa trovarsi in una condizione di “timore”, tale da indurlo a rinunciare alla pretesa dei propri diritti, almeno fino alla cessazione del rapporto lavorativo. L’Ispettorato aggiunge poi che gli orientamenti più recenti della giurisprudenza si sono espressi nel senso di ritenere necessaria, anche laddove il rapporto sia assistito dalla tutela reale, una valutazione in concreto, caso per caso, sulla sussistenza o meno del timore del licenziamento, rilevando a tal fine anche le concrete modalità di espletamento del rapporto di lavoro. La sussistenza o meno di una condizione di “sudditanza psicologica” connessa alla stabilità del rapporto di lavoro potrà, pertanto, essere valutata solamente dall’autorità giudiziaria investita della causa, mentre non può mai essere attribuita all’organo di vigilanza, nel corso dell’attività ispettiva.

PROROGATA LA MODALITÀ DI PRESENTAZIONE DELL’ASSEGNO FAMILIARE

INPS. Messaggio n. 261 del 24/01/2020

Con questo messaggio, l’Inps ha prorogato l’entrata in vigore della nuova modalità di presentazione delle domande di assegno per il nucleo familiare (ANF) per i lavoratori dipendenti di aziende attive nel settore privato non agricolo. Per la verità, già dal 1° aprile 2019, i lavoratori dipendenti di queste aziende del settore privato non agricolo avrebbero dovuto presentare le domande di assegno per il nucleo familiare, non più al datore di lavoro ma direttamente all’INPS ed esclusivamente in modalità telematica, utilizzando il modello “ANF/DIP” (SR16). L’Istituto, per venire incontro alle richieste di aziende ed intermediari, ha previsto che le modalità di esposizione nei flussi Uniemens restino immutate. Attualmente per tutti i lavoratori, indipendentemente dalla data di presentazione della domanda di ANF all’INPS, non è dunque più obbligatoria la compilazione della sezione ANF e la compilazione della nuova sezione InfoAggCausaliContrib è facoltativa. L’avvio della nuova modalità di gestione è prorogato al periodo di competenza aprile 2020.

CANCELLAZIONE VEICOLI PER DEFINITIVA ESPORTAZIONE ALL’ESTERO

Direzione Generale Motorizzazione. Circolare MIT prot.2173 del 22/01/2020

Con questa circolare, la Direzione Generale Motorizzazione ha dato disposizioni sulla definitiva esportazione all’estero di veicoli, a seguito dell’entrata in vigore dal 1° gennaio 2020 del nuovo art. 103, comma 1, del Cds (introdotto dal decreto legislativo n. 98/2017) con cui si è istituito il documento unico di circolazione e di proprietà. Vediamo i principali punti

Condizioni di cancellazione dei veicoli

Scopo della norma

Regime applicabile ai veicoli esportati entro il 31.12.2019

Regime applicabile ai veicoli esportati a decorrere dal 1° gennaio 2020

Veicolo non sottoposto a nuova revisione per esportazione

- se è già stato sottoposto a visita e prova (art. 75 c.d.s.) in data non anteriore ai sei mesi rispetto alla data di richiesta di cancellazione per esportazione;

- se non è ancora scaduto il termine per la sottoposizione alla prima revisione rispetto alla data di prima immatricolazione;

- se non è pendente una segnalazione, da parte degli Organi di polizia stradale, sulla sicurezza del veicolo per la circolazione su strada, a seguito di gravi danni riportati nel corso di un incidente;

- se non è pendente un provvedimento di revisione singola adottato dall’UMC. In tale ipotesi, la cancellazione può essere disposta solo a condizione che la revisione singola abbia esito regolare.

Casi particolari. A prescindere dalla data di effettiva esportazione all’estero, la cancellazione deve sempre essere disposta, senza obbligo di revisione, quando:

- il veicolo sia stato demolito all’estero e l’interessato produca, unitamente alla richiesta di cancellazione, copia della documentazione estera attestante l’avvenuta demolizione;

- vi sia una sentenza di accertamento della perdita di possesso del veicolo in capo al soggetto che nell’ANV e nel PRA ne risulti proprietario.

SENTENZE

TAR: L’AUTOTRASPORTO NON DEVE PAGARE CONTRIBUTO ALL’ART

TAR Piemonte sentenza n. 80/2020 del 29/01/2020

Con questa recente sentenza il TAR Piemonte ha annullato la delibera che imponeva a carico delle imprese di trasporto merci su strada il pagamento contributivo relativo al 2019 per il funzionamento dell’Autorità di Regolazione dei Trasporti. In particolare, il Tribunale Amministrativo Regionale per il Piemonte ha accolto il ricorso, presen tato da alcune associazioni dell’autotrasporto, contro la richiesta di contributo per il funzionamento dell’Autorità di Regolazione dei Trasporti (ART) per l’anno 2019, dopo che lo stesso Tribunale aveva già annullato le delibere per gli anni 2015, 2016, 2017 e 2018. Conseguentemente, il TAR Piemonte ha annullato sia la delibera ART n. 141/2018 nella parte in cui, all’art. 1 comma 1 lett. j), prevede il pagamento del contributo 2019 per il funzionamento dell’Autorità a carico dei soggetti che esercitano “servizi di trasporto merci su strada connessi con porti, scali ferroviari merci, aeroporti, interporti” sia gli ulteriori atti impugnati applicativi della delibera annullata. Secondo il TAR, un’impresa può essere assoggettata al pagamento del contributo di funzionamento solo se nel mercato in cui opera, l’ART abbia avviato concretamente, in un momento antecedente rispetto all’emanazione della delibera con cui richiede il contributo, l’esercizio delle proprie competenze e delle proprie attività istituzionali, anche non regolatorie. Nel caso di specie, il TAR ha preso atto che nel periodo antecedente all’emanazione della delibera in oggetto, non si rinvengono delibere che dimostrino che l’ART abbia esercitato le proprie competenze o le proprie attività istituzionali nel mercato in cui operano le imprese di autotrasporto. I Giudici amministrativi hanno riconosciuto che le delibere citate dall’Autorità di Regolazione non riguardassero il mercato del trasporto merci su strada, ma facessero riferimento al settore ferroviario e a quello autostradale. Inoltre, nelle stesse delibere citate dall’ART, gli autotrasportatori non risultavano mai “destinatari” di un’attività di regolazione, ma “beneficiari”. Di conseguenza, nei confronti degli autotrasportatori, l’ART non ha concretamente esercitato le proprie competenze, come richiesto invece dalla legge (art. 37 del D.L. n. 201/2011). II TAR, ha poi correttamente evidenziato la differenza tra soggetti regolati e utenti. La partecipazione a consultazioni pubbliche preliminari alla regolazione in qualità di stakeholders e l’utilizzo da parte degli autotrasportatori di infrastrutture che abbiano beneficiato di un’attività concreta di regolazione da parte dell’ART, non trasforma quest’ultimi in soggetti regolati. Il TAR Piemonte ha dunque concluso che nei confronti del settore dell’autotrasporto l’Autorità di Regolazione non ha esercitato concretamente l’esercizio delle proprie competenze e delle proprie attività istituzionali.

AGENZIA RUMENA E AZIENDA VENETA CONDANNATE A RISARCIRE AUTISTA

Tribunale di Rovigo, Giudice del Lavoro, sentenza n. 29 del 31/01/202

Con questa sentenza, il giudice del lavoro presso il Tribunale di Rovigo, ha dichiarato l’illegittimità di un contratto di somministrazione tra un autista e una società rumena di lavoro interinale, in base al quale quest’ultima aveva distaccato il lavoratore in Italia, presso un’azienda di autotrasporto della provincia di Rovigo. L’autista in particolare, in cambio di una modesta retribuzione, ogni settimana era costretto a partire per Bolzano nella giornata di domenica e ad effettuare una serie di operazioni quali il ritiro di mele nel territorio dell’Alto Adige e di consegna della merce presso aziende della regione e del Veneto, occupandosi anche del carico e dello scarico del veicolo. La settimana lavorativa per l’autista si chiudeva il sabato successivo, quando faceva rientro a Rovigo, da dove poi partiva nuovamente l’indomani. Il giudice del lavoro ha ritenuto che un tale rapporto dovesse essere considerato a tempo indeterminato, così che anche il successivo recesso dal rapporto di lavoro, intervenuto per un termine apposto illecitamente, era da considerarsi illecito. Per tali motivi la sentenza condannava l’azienda veneta a riassumere l’autista e a riconoscergli, in solido con l’agenzia di somministrazione rumena, 5.850 euro a titolo di indennità risarcitoria, pari a tre mensilità da rivalutare con gli interessi nel frattempo maturati. Con la soccombenza, la stessa azienda veniva anche condannata al pagamento delle spese, quantificate in circa 2.000 euro.

COSTI DI GESTIONE

| CASSONATO | Trattore + semirimorchio P.T.T. 44 t, prezzo di acquisto € 130.000; consumo 2,9 km/litro. | ||||

| km/Anno | 40.000 | 60.000 | 80.000 | 100.000 | |

| Costi di Gestione (€/km) | Ammortamento | 0,6500 | 0,4330 | 0,3250 | 0,2600 |

| Gasolio(+IVA) | 0,4060 | 0,4060 | 0,4060 | 0,4060 | |

| Lubrificanti AdBlue | 0,0250 | 0,0250 | 0,0250 | 0,0250 | |

| Pneumatici | 0,0910 | 0,0910 | 0,0910 | 0,0910 | |

| Manutenzione | 0,0480 | 0,0320 | 0,0240 | 0,0190 | |

| Collaudi / tassa di possesso | 0,0210 | 0,0140 | 0,0110 | 0,0080 | |

| Assicurazioni | 0,0304 | 0,0203 | 0,1520 | 0,1216 | |

| Autostrade | 0,1250 | 0,1250 | 0,1250 | 0,1250 | |

| Totale | 1,6700 | 1,3290 | 1,1590 | 1,0556 | |

| Costi personale (€/km) | Autista | 1,0200 | 0,6800 | 0,5100 | 0,4080 |

| Strarordinari Trasferte | 0,2050 | 0,1370 | 0,1030 | 0,0820 | |

| Totale | 2,8950 | 2,1460 | 1,7720 | 1,5456 | |

| SPACE | |||||

| CISTERNATO | Trattore + semirimorchio P.T.T. 44 t, prezzo di acquisto € 192.000; consumo 3,1 km/litro. | ||||

| km/Anno | 40.000 | 60.000 | 80.000 | 100.000 | |

| Costi di Gestione (€/km) | Ammortamento | 0,8000 | 0,5330 | 0,4000 | 0,3200 |

| Gasolio(+IVA) | 0,3800 | 0,3800 | 0,3800 | 0,3800 | |

| Lubrificanti AdBlue | 0,0250 | 0,0250 | 0,0250 | 0,0250 | |

| Pneumatici | 0,0910 | 0,0910 | 0,0910 | 0,0910 | |

| Manutenzione | 0,0720 | 0,0480 | 0,0360 | 0,0290 | |

| Collaudi / tassa di possesso | 0,0590 | 0,0390 | 0,0290 | 0,0240 | |

| Assicurazioni | 0,3860 | 0,2570 | 0,1930 | 0,1540 | |

| Autostrade | 0,1340 | 0,1340 | 0,1340 | 0,1340 | |

| Totale | 1,9470 | 1,5070 | 1,2880 | 1,1570 | |

| Costi personale (€/km) | Autista | 1,1730 | 0,7820 | 0,5870 | 0,4690 |

| Strarordinari Trasferte | 0,2050 | 0,1370 | 0,1030 | 0,0820 | |

| Totale | 3,3250 | 2,4260 | 1,9780 | 1,7080 | |

| fonte: Ufficio Studi Federtrasporti | |||||

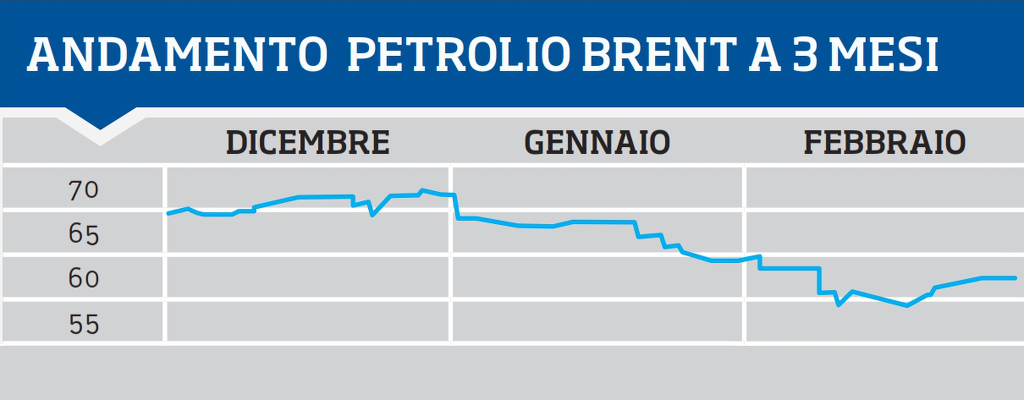

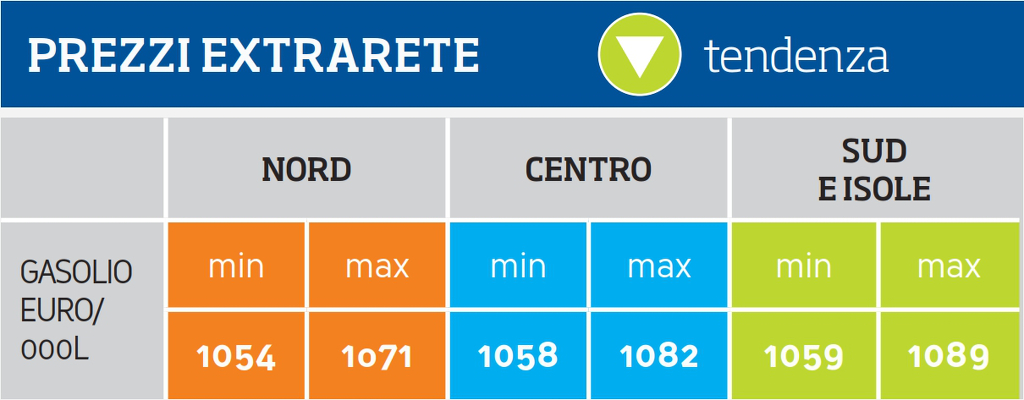

GENNAIO 2020

Il primo mese del nuovo anno ha registrato un raffreddamento del costo del gasolio in termini assoluti pur in presenza di un lieve incremento dello stesso prezzo in termini ponderati causa l’effetto “trascinamento” del periodo precedente. Sono poi da sottolineare alcuni aggiustamenti di calcolo derivanti da incrementi dei premi assicurativi medi e altre limature in aumento o diminuzione delle voci presenti. Da evidenziare la sostanziale mancanza di variazioni nel costo del lavoro e in quello autostradale.