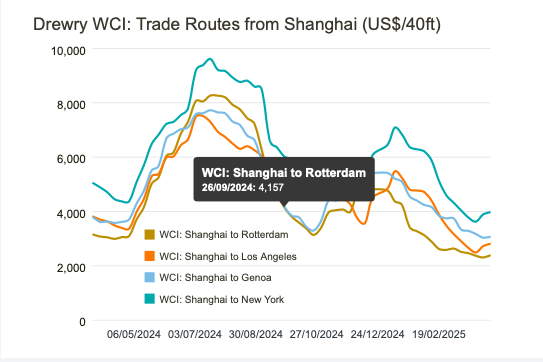

Nell’ultimo anno sono calati del 19%, ma spingendo l’analisi fino al periodo pre-pandemia l’aumento schizza a un +59% rispetto ad oggi. Parliamo dei noli marittimi per i container che negli ultimi anni ci hanno abituato a un ritmo quantomeno altalenante cominciato con i colli di bottiglia della pandemia che ha fatto schizzare le tariffe fino al picco di 10.377 dollari di settembre 2021, il 78% in più rispetto ai 2.265 dollari pagati in media oggi per un container da 40 piedi secondo l’indice composito Drewry WCI, uno dei più diffusi indicatori delle variazioni di queste tariffe. E dopo pandemia, crisi di Suez e acqua bassa nel canale di Panama le insidie non sembrano finite. Gli analisti del Drewry world container index prevedono infatti tutti gli indici in aumento nelle prossime settimane sulla scia dei dazi di Trump (o degli annunci di eventuali ritorsioni commerciali) e della riduzione della capacità delle navi dovuta anche all’aumento degli ordini su alcune direttrici.

Ripartono i rialzi delle quotazioni su tutte le rotte

L’indice composito del Drewry è diminuito del 19% (aprile 2025 su aprile 2024) in un anno caratterizzato da un andamento variabile, con un picco delle tariffe a luglio 2024.

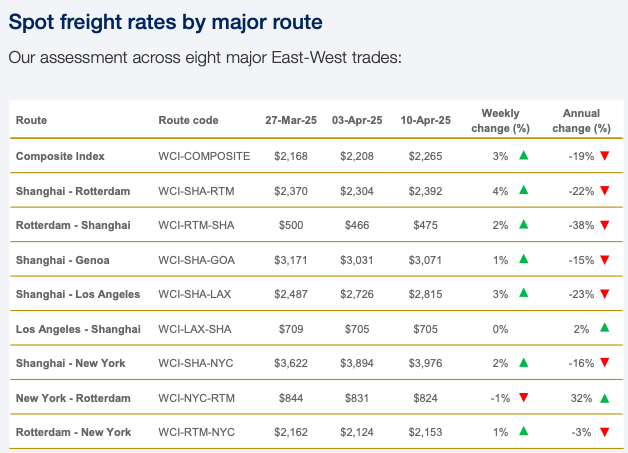

Nella prima settimana di aprile è ripartito un timido rialzo: + 3% con prezzi medi per un container da 40 piedi a 2.265 dollari. Tornano a salire tutte le maggiori rotte con oscillazioni che vanno dal 4 all’1 per cento, fatto salvo per la New York-Rotterdam che negli ultimi giorni registra un -1%, probabilmente frutto di un rallentamento dell’export americano verso l’Europa. Se andiamo a guardare le differenze rispetto a un anno fa, invece, le tariffe sono tutte in ribasso con Rotterdam-Shanghai diminuita del 38%, mentre fa eccezione la New York-Rotterdam che registra un + 32% e la Los Angeles – Shanghai con un + 2%.

Nella seconda settimana, però, c’è stato un andamento opposto con un calo del 3% per container da 40 piedi.

L’offerta non è mai mancata

Secondo la maggior parte degli analisti internazionali quelle che hanno caratterizzato i noli marittimi negli ultimi anni sono oscillazioni non legate alla disponibilità di spazio nelle navi, quindi all’offerta, ma determinate da crisi geopolitiche, come è probabile che succeda nelle prossime settimane. “Negli ultimi 10 anni l’offerta ha costantemente superato la domanda – confermano gli esperti del Danish Ship Finance – Tuttavia, incidenti internazionali, hanno irrigidito a intermittenza le catene di approvvigionamento e spinto le tariffe di trasporto a livelli senza precedenti”. Infatti, tra il 2010 e il 2023 la capacità della flotta è raddoppiata, mentre i volumi di container trasportati via mare hanno registrato un aumento del 49%. La domanda di container, corretta per la distanza, è aumentata del 40%, riflettendo una riduzione della distanza media percorsa. Inoltre, gli operatori hanno ridotto la velocità media della flotta da 17,3 nodi nel 2010 a 13,9 nel 2023 al fine di ridurre la capacità di carico della flotta e migliorarne l’utilizzo.

L’instabilità delle tariffe

L’irrigidimento delle catene di approvvigionamento ha toccato il culmine durante la pandemia, già nel terzo trimestre del 2022 – secondo l’analisi dalla Banca d’Italia – le tariffe avevano cominciato la discesa per le importazioni dalla Cina e nel quarto trimestre per le esportazioni verso il nord America. Per entrambi i flussi la stabilizzazione è avvenuta solo alla fine del 2023. A questo punto però è arrivato il dirottamento dei traffici dal Canale di Suez alle rotte passanti per il Capo di Buona Speranza che ha comportato un allungamento dei tempi di navigazione e quindi un nuovo rialzo dei noli, quasi triplicati tra ottobre 2023 e gennaio 2024. La risalita poi è ricominciata a maggio 2024 (con il picco a luglio) in particolare per le tratte dalla Cina, in relazione a una significativa ripresa della domanda di carico.