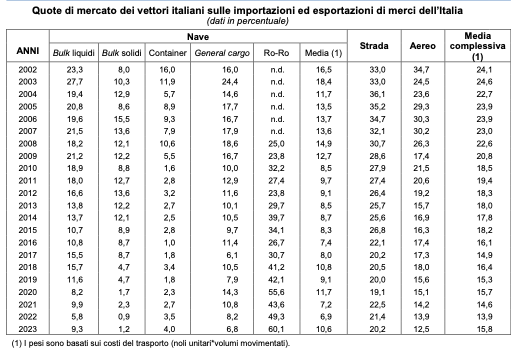

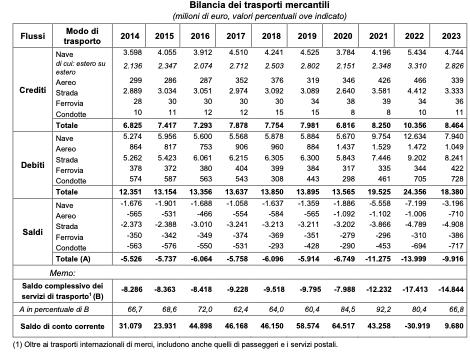

Passa dal 33% del 2002 al 20,2% del 2023 la quota di mercato dei vettori italiani nei trasporti internazionali di merci su strada. La presenza di imprese nostrane, secondo i dati di Bankitalia, diminuisce anche nelle altre modalità di trasporto: ridotta a un terzo nel cargo aero e di 6 punti percentuali nel marittimo con l’unica eccezione del Ro-Ro dove il mercato è più che raddoppiato negli ultimi anni. La strada fa meglio nelle importazioni che nell’export, ma comunque la logistica italiana presenta una bilancia dei pagamenti in negativo di 9,9 miliardi di euro nel 2023, un saldo in perdita quasi raddoppiato rispetto a 10 anni fa, di cui 4,9 miliardi imputabili al trasporto su gomma. Intanto, cresce l’ex work, ovvero la vendita di beni franco fabbrica con gli obblighi di logistica a carico dell’acquirente. Secondo una rilevazione di SRM (Banca Intesa) la modalità è cresciuta di 20 punti percentuali in un solo anno con il 75% delle imprese che la usano e non hanno intenzione di valutare formule contrattuali alternative, come per esempio il franco destino che prevede la consegna fino al destinatario, un modello che impegnerebbe anche gli operatori italiani nell’export del made in Italy.

La strada perde terreno

In 20 anni la logistica italiana ha perso circa 10 punti percentuali in quote di mercato. Infatti, la media complessiva nella tabella stilata dalla Banca d’Italia nella ricerca sul trasporto internazionale di merci presenta una penetrazione del mercato di tutte le modalità di trasporto che passa dal 24,1% del 2002 al 15,8% del 2023. La debacle è del trasporto aereo che si assottiglia passando dal 34,7% dal 12,5% anche a causa dei destini incerti di molte compagnie cargo come spiega Oliviero Baccelli, economista dei trasporti alla Bocconi in un’intervista rilasciata a Uomini e Trasporti sul tema della competitività del sistema logistico italiano. Il trasporto marittimo passa invece dal 16,5% al 10,6% del 2023 con l’unica eccezione del trasporto Ro-Ro, mentre la strada perde 13 punti percentuali.

Import ed export a gonfie vele, ma la logistica arretra

Eppure in questi 20 anni le importazioni ed esportazioni del made in Italy hanno fatto registrare performance di tutto rispetto: l’import è aumentato dal 123% dal 2001 al 2023, passando da 263,5 a 588,3 miliardi, mentre l’export ha totalizzato un incremento del 131% passando da 266,6 a 615,1 miliardi. Ma la bilancia dei pagamenti nel settore dei trasporti merci risulta negativa di 9,9 miliardi di euro nel 2023, con un saldo in perdita quasi doppio rispetto al 2014 (5,5 miliardi). La strada pesa per quasi la metà con un differenziale tra crediti (3,3 miliardi) e debiti (8,2 miliardi) pari a 4,9 miliardi, un trend inarrestabile da 10 anni.

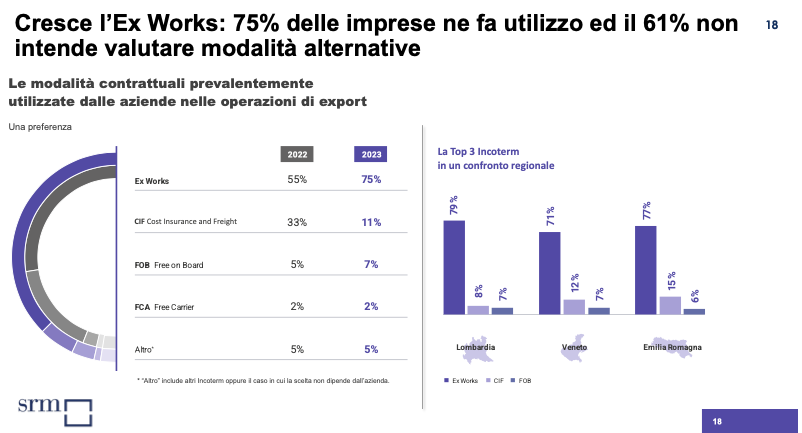

Il franco destino non decolla

Se il made in Italy cresce nel mondo e la logistica italiana arretra, significa che prospera il franco fabbrica, ovvero il contratto che pone a carico del compratore le spese (e quindi la scelta) della logistica, affidandola il più delle volte a vettori stranieri, già nella filiera di approvvigionamento di chi compra. Lo conferma anche una recente indagine di SRM, il centro studi di Banca Intesa, che ha coinvolto il tessuto produttivo di tre regioni – Lombardia, Veneto ed Emilia-Romagna – per capire le abitudini delle aziende. Il responso non lascia spazio a repliche: il 75% ha dichiarato di usare l’ex work, in crescita rispetto al 55% dell’anno precedente e di non voler valutare alternative.