L’onda della sostenibilità arriva (o arriverà) dalla committenza. L’80% delle aziende che acquistano logistica – secondo i dati dell’Osservatorio Contract Logistics del Politecnico di Milano – hanno avviato progetti di transizione ambientale e chiedono di fare altrettanto a fornitori e distributori. È la logica dei criteri ESG, introdotti dall’Europa già con il bilancio di sostenibilità, potenziata in termini di filiera con la nuova direttiva CSRD, recepita dall’Italia lo scorso settembre e obbligatoria in base alla dimensione delle aziende a partire dal 2024, con un timing scandito fino al 2028.

Ma se la richiesta di sostenibilità nel settore cresce – nel 2013 solo il 13% dei committenti badava all’aspetto green dei servizi di trasporto e magazzinaggio – cresce anche l’incertezza su come affrontare la sfida. Le aziende si ritrovano a dover scegliere tra certificazioni, analisi dei dati, rimodulazione dei processi e tecnologie. «E il tempo stringe», come fa notare Massimo Marciani, presidente del Freight Leaders Council che ha appena presentato il 32° Quaderno intitolato «ESG, la rivoluzione silenziosa».

«Nessuno ne parla – spiega Marciani – ma investirà tutta la filiera e dovremo farci trovare pronti». Invece, secondo lo studio del FLC tra le 50 mila aziende big che avranno l’obbligo di coinvolgere tutta la filiera, solo il 20% è già in regola, il 50% ha cominciato appena a lavorare, mentre sarebbero 8.000 le aziende obbligate ma rimaste ancora immobili. Comunque, tra gli indicatori, il più avanti è quello della sostenibilità ambientale, ma pure qui regna l’incertezza.

Tornando all’indagine del Polimi, il 57% dei fornitori di logistica sta proponendo almeno tre tecnologie diverse. Qui i tentennamenti derivano anche da situazioni geopolitiche ed economiche. Infatti, lo schema individuato e ritenuto come l’unico possibile fino a qualche mese fa, è destinato a essere rimesso in discussione e (forse) a portare a sviluppi inaspettati. La nuova Commissione guidata da Ursula Von Der Leyen appare meno orientata a difendere a spada tratta il Green Deal nato in tutt’altro clima nel 2019, quando in Europa non c’era stata una pandemia e due guerre che hanno ridisegnato le catene di approvvigionamento delle materie prime (anche energetiche) e gli equilibri geopolitici. Ora che la Cina spinge l’acceleratore sui veicoli elettrici e sul GNL, grazie al gas acquistato a buon mercato dalla Russia, che al Pentagono sta per tornare Donald Trump che non ha mai nascosto l’avversione per le politiche green, anche l’Europa, colpita dal crollo delle vendite dei veicoli elettrici, è costretta a rivedere l’approccio per rimanere competitiva, come ha fatto capire Mario Draghi nel Rapporto presentato in Europa qualche mese fa.

Insomma, non è un caso che si susseguano da ogni parte appelli a favore della neutralità tecnologica per la transizione green del settore automotive, mezzi pesanti compresi. Sono stati gli stessi ministri Urso e Salvini a farsi portavoce in Europa per una revisione rapida degli obiettivi di decarbonizzazione affidati in prima istanza esclusivamente all’elettrico, un percorso che appare ancora più in salita per il trasporto pesante, tecnologicamente più indietro rispetto alle auto. Così le scelte in fatto di carburante dei trasportatori italiani sono diverse «per sfruttare la vita utile del singolo mezzo – spiega il Polimi – e per adattarsi alla tipologia del servizio tenendo conto, per esempio, della tipologia dei viaggi e della disponibilità delle fonti di alimentazione ».

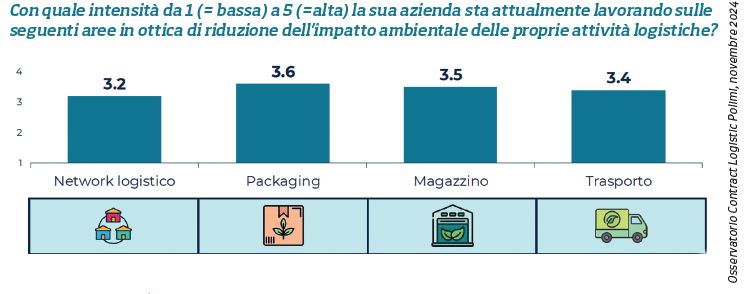

Secondo lo studio, tra le tecnologie green l’HVO e il B100 (biodiesel) – quest’ultimo soprattutto nel caso di trasporti internazionali – sono tra le soluzioni più mature anche grazie alla compatibilità con i motori diesel. Cresce l’uso del bioCNG su scala locale e del bioLNG sulle lunghe distanze, mentre l’elettrico risulta più diffuso nell’urbano, molto meno tra gli autoarticolati. La risposta alla sostenibilità passa anche attraverso la revisione di processi, la riorganizzazione dei flussi e la collaborazione di filiera.

Secondo l’Osservatorio del Polimi, nel trasporto si evidenzia una grande spinta verso l’ottimizzazione dei processi e degli asset con la riduzione dei ritorni a vuoto e soluzioni che permettono carichi maggiori. Inoltre, si spinge sull’intermodalità e sulla ottimizzazione della rete in termini di localizzazione dei siti e riduzione delle distanze.

Fa capolino anche il fattore S, ovvero la sostenibilità sociale: complice la difficoltà a reclutare personale, le aziende di logistica e autotrasporto stanno lavorando sull’attrattività del settore, con iniziative per le scuole o di comunicazione, ma soprattutto con progetti rivolti ai dipendenti che vanno da progetti per favorire il bilanciamento vita-lavoro come orari flessibili e smart working, miglioramento dei luoghi di lavoro con aree relax e altri servizi, fino ad up grade tecnologici: l’89% delle aziende sta affrontando un processo di digitalizzazione anche per aumentare la propria attrattività sui dipendenti con progetti volti a elevare la sicurezza a bordo dei mezzi o ad alleggerire il lavoro manuale nei magazzini.

Ma come si misurano i miglioramenti? Anche qui la situazione appare ancora poco omogenea. Sempre stando alla ricerca del Polimi, nell’ultimo anno il 40% dei top player della logistica ha presentato, spesso su base volontaria, un bilancio di sostenibilità relativo all’anno fiscale 2023. Dall’analisi di questi documenti emerge una eterogeneità di impostazione: solo il 62% dei bilanci è redatto seguendo gli standard internazionali (GRI – Global Reporting Initiative), il 21% è composto da documenti meno strutturati e focalizzati solo sull’elemento ambientale.

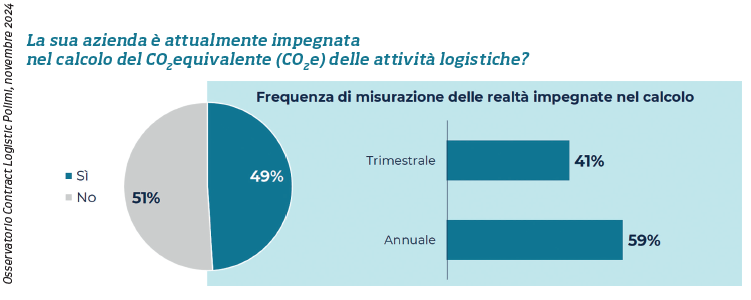

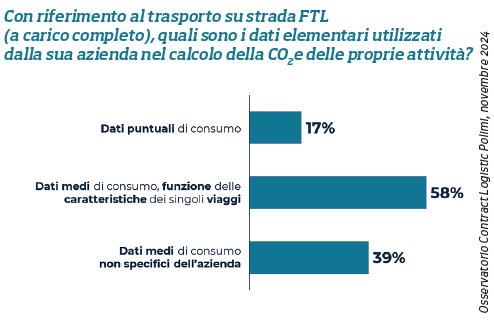

Anche per la misurazione dell’impatto ci sono approcci diversi con la maggior parte (59%) delle aziende che esegue il calcolo una volta all’anno in vista del bilancio, mentre il restante lo calcola ogni tre mesi. Come? Per lo più con software di calcolo che risultano alimentati da dati medi di consumo in funzione delle caratteristiche del singolo viaggio. L’uso di dati primari, ovvero rilevati direttamente sul servizio in corso, sono ancora rari, ma stanno crescendo. Si è inoltre in attesa che la Commissione europea approvi i metodi di calcolo universali che dovrebbero uniformare la misurazione dei progressi. Infatti, senza un riferimento univoco il rischio è di ridurre gli sforzi delle aziende a un «bollino» a pagamento, ovvero a un costo in più.